Бишкек, 15.10.25 /Кабар/. В Кыргызстане банки и микрокредитные организации также применяют исламские принципы финансирования при выдаче займов. Чаще всего это называется мурабаха. По сути, это форма банковских операций и сделок, проводимых в соответствии с шариатскими стандартами. Исламское финансирование в Кыргызстане началось как пилотный проект в 2006 году. Согласно собранной информации, сегодня в стране работают более пяти банков и более пяти микрокредитных компаний, действующих по исламским принципам.

Возникает вопрос: действительно ли эти банки работают в соответствии с шариатом, или это просто способ привлечения клиентов? Рассмотрим, как реально предоставляются такие займы.

На какие цели можно получить финансирование по шариату

Граждане могут обращаться в банки или микрокредитные организации, работающие по исламским принципам, чтобы приобрести разрешённые шариатом и законодательством Кыргызстана товары — оборудование, мебель, автомобили, жильё и другое. Однако исламское финансирование не допускает инвестиций в азартные игры, алкогольную или табачную промышленность, а также в связанные с ними предприятия.

Пример: исламские продукты «Бакай Банка»

Согласно данным с сайта «Бакай Банка», в 2018 году банк открыл в Кыргызстане и СНГ «Исламский финансовый центр» и стал предоставлять услуги, соответствующие шариатским принципам. Среди предлагаемых продуктов:

Мурабаха-бизнес — финансирование без процентов для покупки оборудования, коммерческой недвижимости или сельхозпродукции.

Шариатская ипотека — до 10 лет, без начисления процентов; при наличии залога возможна покупка без первоначального взноса.

Потребительская мурабаха и рассрочка — покупка товаров (техника, телефоны, стройматериалы) без процентов, но с заранее оговорённой наценкой. Сумма — до 10 млн сомов, срок — до 5 лет.

Мудараба онлайн — исламский депозит, доступный через приложение BakAi. Доходность — до 13% в сомах, доход выплачивается ежемесячно. Есть специальные виды депозитов — пенсионный, детский, накопительный и универсальный.

Пример: исламские продукты «Мбанка»

Согласно открытым источникам, «Мбанк» с 2021 года также проводит операции по исламским принципам. На официальном сайте указано, что банк предлагает договоры мудараба, мурабаха и дебетовую карту MIslamic.

Мурабаха-договор предполагает, что банк покупает товар и продаёт клиенту с заранее согласованной наценкой и рассрочкой. Это может быть автомобиль, жильё или иное имущество.

Таким образом, исламские финансовые организации Кыргызстана стремятся дать возможность гражданам приобретать товары без процентов, на справедливых и прозрачных условиях, соответствующих шариату.

Как рассчитывается наценка?

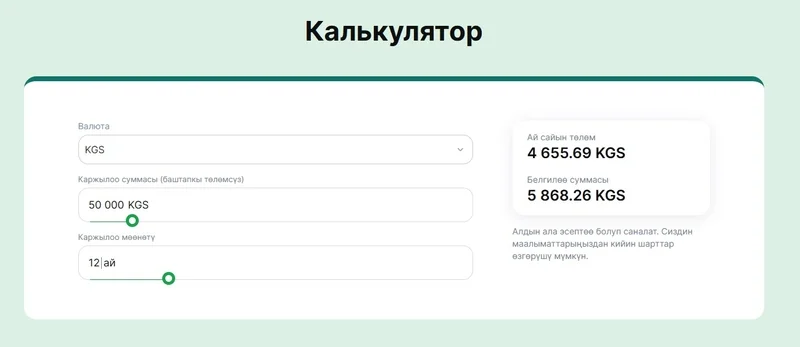

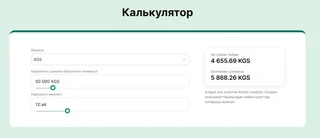

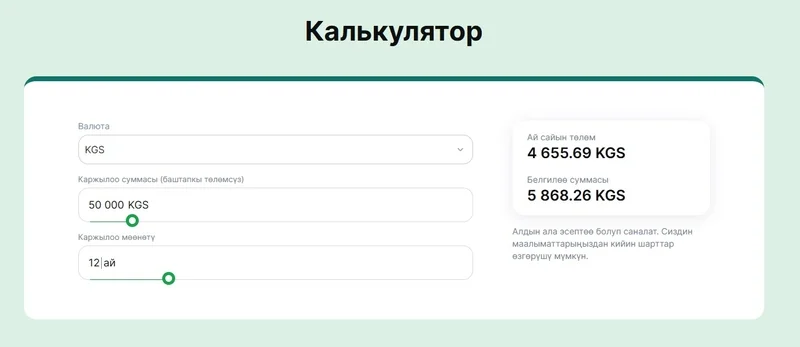

Для примера: если взять 50 000 сомов на развитие бизнеса на 12 месяцев, банк рассчитал ежемесячный платёж в 4 655 сомов. В итоге за год клиент выплатит 55 868 сомов, то есть 5 868 сомов сверху.

Формально это не проценты, а торговая наценка по договорённости сторон.

Экспертное мнение

Экономист Кубан Чороев пояснил агентству «Кабар», что в исламской финансовой системе нет понятия процентного займа, поскольку исламская экономика запрещает извлечение дохода из процентов.

«Например, при мурабахе банк покупает товар и продаёт его клиенту с наценкой — это не проценты, а торговая прибыль. Это аренда актива, по завершении которой имущество переходит клиенту. Мушарака и мудараба — это формы партнёрства, когда банк и клиент делят прибыль и риски поровну.

Таким образом, исламский займ не должен включать процент, но допускает долю прибыли или вознаграждение за услугу», — отметил эксперт.

Он добавил, что в обычном кредите банк даёт деньги под проценты, а все риски несёт заёмщик. В исламском финансировании банк приобретает товар и передаёт его клиенту, получая прибыль за счёт наценки, а не процента.

Финансовые организации, действующие по исламским принципам, предоставляют клиентам финансирование с наценкой, но без процентов, что соответствует требованиям шариата.

Однако эксперт подчёркивает: гражданам важно повышать финансовую грамотность и понимать, насколько выгодны подобные формы поддержки на практике. Ведь даже при «нулевых процентах» общая сумма выплат всё равно превышает исходную стоимость.