В Кыргызстане общая сумма государственных компенсаций, выплаченных гражданам, пострадавшим от стихийных бедствий и в дорожно-транспортных происшествиях, с начала 2026 года превысила 150 млн сомов. По данным Государственной страховой организации, основная часть средств была направлена на покрытие ущерба от ДТП. Вторую строчку по объёму выплат занимают компенсации за жилье.

На текущий момент в республике застраховано 80% автотранспортных средств и более 30% жилого фонда. Эксперты отмечают, что система доказала свою эффективность, и подчеркивают необходимость ее дальнейшего широкого внедрения.

Как известно, свыше 90% территории Кыргызстана составляют горные районы. В высокогорных условиях риски природных катастроф существенно повышены, что влечет за собой тяжелые социально-экономические последствия для населения. Данная ситуация обостряется на фоне глобального изменения климата. С 2020 года количество чрезвычайных ситуаций, в частности селей и наводнений, увеличилось в три раза, а ежегодный прямой материальный ущерб достиг порядка 16 млн долларов США.

Вторым ключевым фактором риска выступают дорожно-транспортные происшествия. Согласно официальной статистике, в Кыргызстане ежегодно фиксируется около 8,5 тысяч аварий, что характеризуется как рекордно высокий показатель.

Рост числа происшествий вынуждает правительство принимать серьезные меры. В 2016 году была создана Государственная страховая организация (ГСО) с уставным капиталом в 50 млн сомов. В 2024 году организация перешла в ведение Управления делами президента, а ее капитал превысил 1 млрд сомов. Эти средства направляются на покрытие ущерба, нанесенного жилью и транспорту в результате таких разрушительных явлений, как сели, наводнения, оползни, пожары и дорожно-транспортные происшествия.

На сегодняшний день законом закреплено два вида обязательного страхования: страхование жилья и автострахование (ОСАГО). Из почти 1 млн 300 тысяч жилых домов, зарегистрированных в Кыргызстане, застраховано более 30%. Что касается автомобилей, то по итогам 2025 года в стране числилось более 1 млн 700 тысяч транспортных средств, и около 80% из них получили полисы ОСАГО. При этом 20% полисов выдала Государственная страховая организация, а остальные были оформлены через 18 частных страховых компаний республики.

К настоящему моменту 2026 года государство выплатило застрахованным гражданам компенсации на общую сумму более 150 млн сомов.

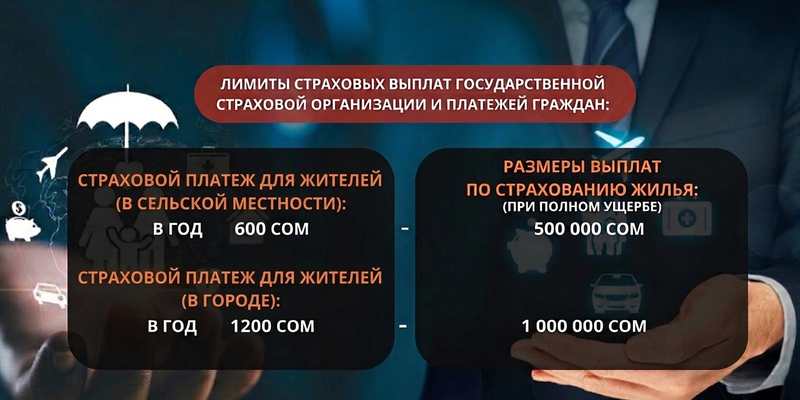

При этом для сельской местности сумма ежегодного страхового взноса за жилое помещение составляет 600 сомов, что при наступлении страхового случая позволяет получить государственную компенсацию в размере до 500 тысяч сомов. Для городской местности данные тарифы и выплаты увеличиваются в два раза. Следовательно, механизм страхования позволяет гражданам заблаговременно минимизировать крупные материальные риски. Размеры ежегодных страховых взносов граждан и государственных выплат выглядят следующим образом:

В случае частичного повреждения жилого помещения сумма страхового возмещения рассчитывается специальной комиссией соразмерно масштабу причиненного ущерба.

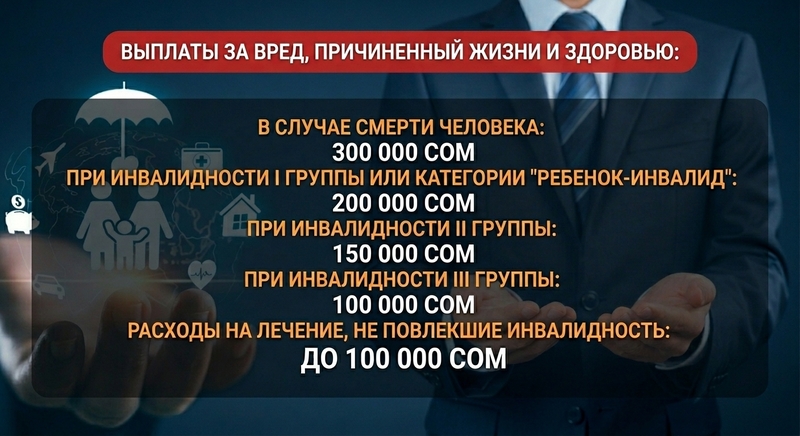

В свою очередь, страхование автотранспорта регулируется Законом КР «Об обязательном страховании гражданско-правовой ответственности владельцев автотранспортных средств». В Кыргызстане средняя стоимость годового страхового полиса для легкового автотранспорта варьируется в пределах 2 000–3 000 сомов. Размер компенсационных выплат устанавливается в зависимости от последствий происшествия и характера нанесенного ущерба. Согласно правилам, лимит выплаты за повреждение имущества одного потерпевшего составляет до 150 тысяч сомов. В случае совокупного повреждения транспортных средств нескольких лиц в одном ДТП, суммарный лимит ответственности достигает 450 тысяч сомов.

По итогам 2025 года количество заключенных договоров выросло почти в два раза и достигло 3,2 миллиона, при этом сегмент обязательного страхования показал рост на 185%. В свою очередь, объем собранных страховых премий увеличился на 94,3% и составил 10,76 млрд сомов. По мнению экономиста Кубана Чороева, эти цифровые показатели являются прямым результатом проводимых реформ.

«Суть страхования проста: риски вроде стихийных бедствий, пожаров или автомобильных аварий, которые ни один человек или предприятие не в состоянии потянуть в одиночку, распределяются между тысячами участников.Во-первых, страхование выступает амортизатором для экономики: в случае ЧП предприятие или семья не банкротятся, а продолжают свою деятельность. Это позволяет сохранить рабочие места и налоговую базу. Во-вторых, собранные взносы превращаются в долгосрочные инвестиционные ресурсы и направляются в государственные ценные бумаги, банковскую систему и инфраструктуру. В-третьих, это прямые налоговые поступления в бюджет. В 2025 году страховые организации выплатили в бюджет 340,8 млн сомов в виде налогов, а их общая чистая прибыль составила 1,22 млрд сомов.Еще один важный аспект - страхование снижает нагрузку на бюджет. При масштабных бедствиях государству не приходится экстренно искать средства на компенсацию каждому пострадавшему. Страховая отрасль работает как подушка безопасности для финансовой системы. При этом простые граждане не страдают от непредвиденных расходов. Им не нужно ни у кого просить помощи, они опираются на свое законное право, гарантированное оплаченным полисом», - отметил экономист Кубан Чороев.

В настоящее время рассматриваются предложения по дальнейшему улучшению страховой деятельности. К примеру, сейчас предлагается установить максимальный лимит совокупной выплаты за одно ДТП в размере 1 миллиона 50 тысяч сомов. Кроме того, ожидается, что Жогорку Кенеш рассмотрит законопроект о внедрении программы страхования в сельском хозяйстве. Она направлена на защиту фермеров от рисков, связанных с потерей урожая и падежом скота.

Автор: Кундуз Азарбекова

Перевод: Чолпон Урмалиева