Бишкек, 23.10.25 /Кабар/. В Кыргызстане наблюдается устойчивый рост кредитования, что свидетельствует о повышении финансовой активности населения.

По данным Национального статистического комитета, потребительское кредитование остаётся главным направлением финансовой активности населения Кыргызстана. Более 61% всех микрокредитов в стране выдаются на личные нужды, не связанные с бизнесом, строительством или другими целевыми проектами.

Рост спроса на кредиты сопровождается увеличением общего объема заимствований, как в банковском, так и в небанковском секторе. Однако важно отметить, что увеличение долговой нагрузки требует внимания к вопросам финансовой грамотности и устойчивости заемщиков.

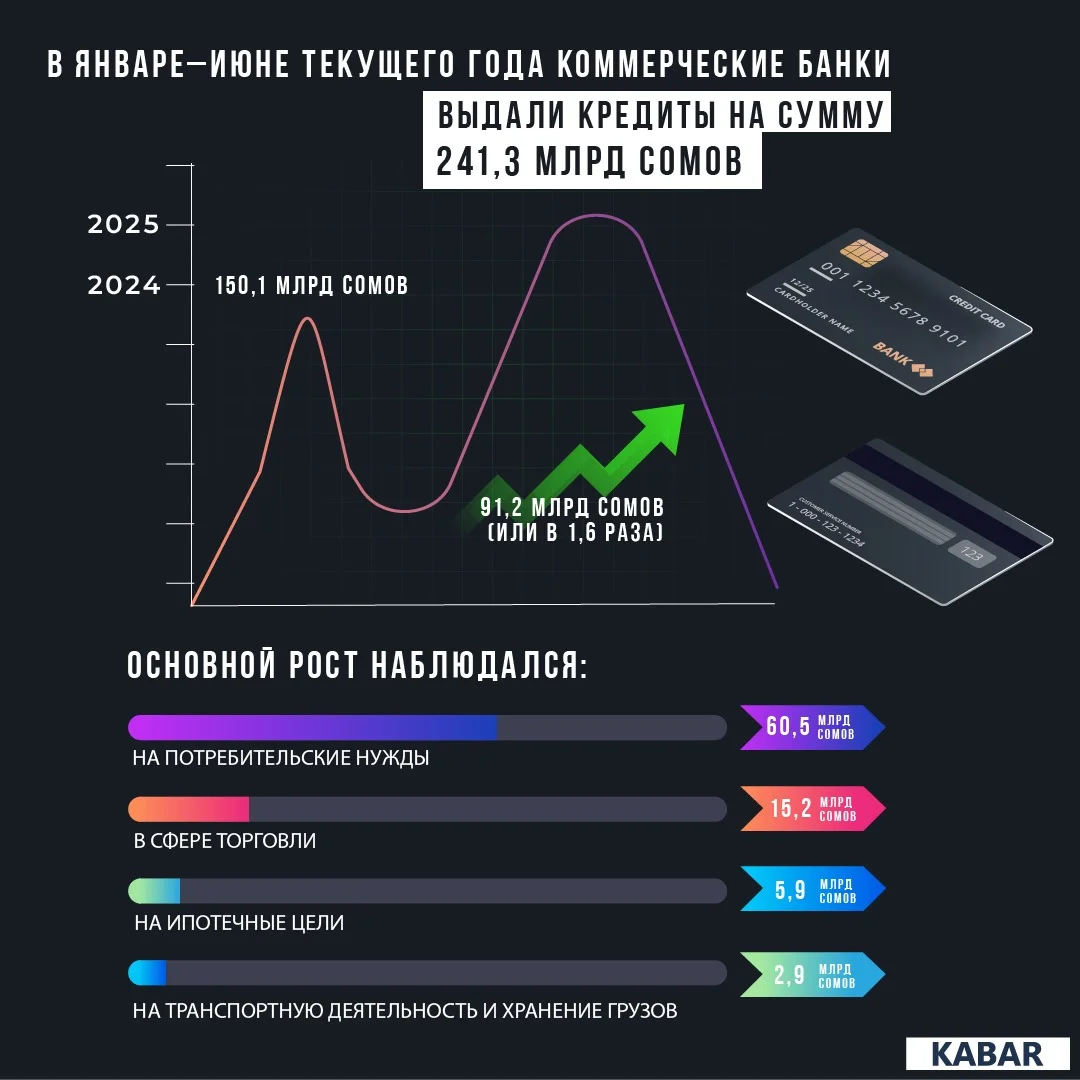

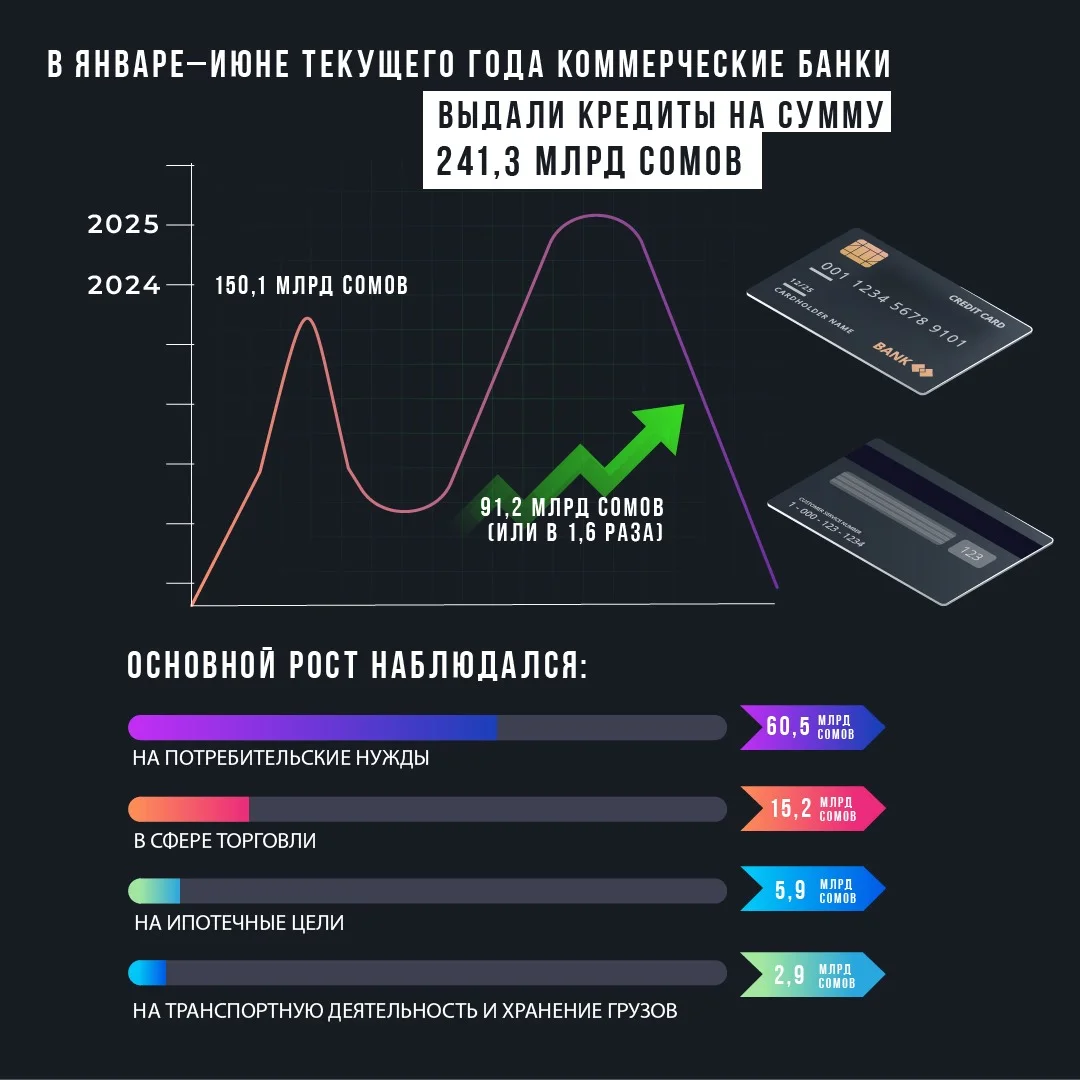

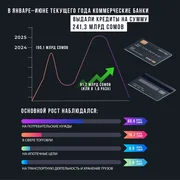

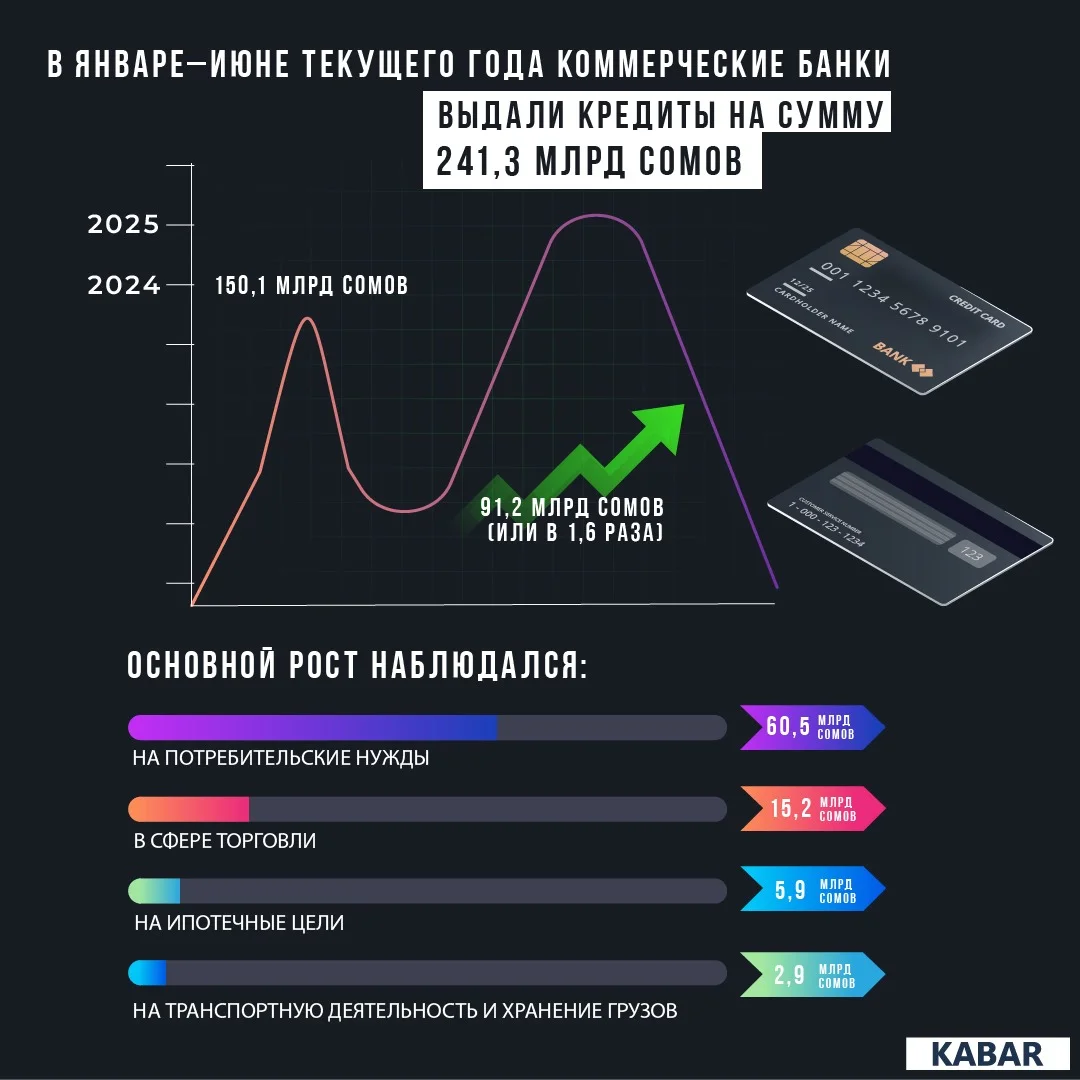

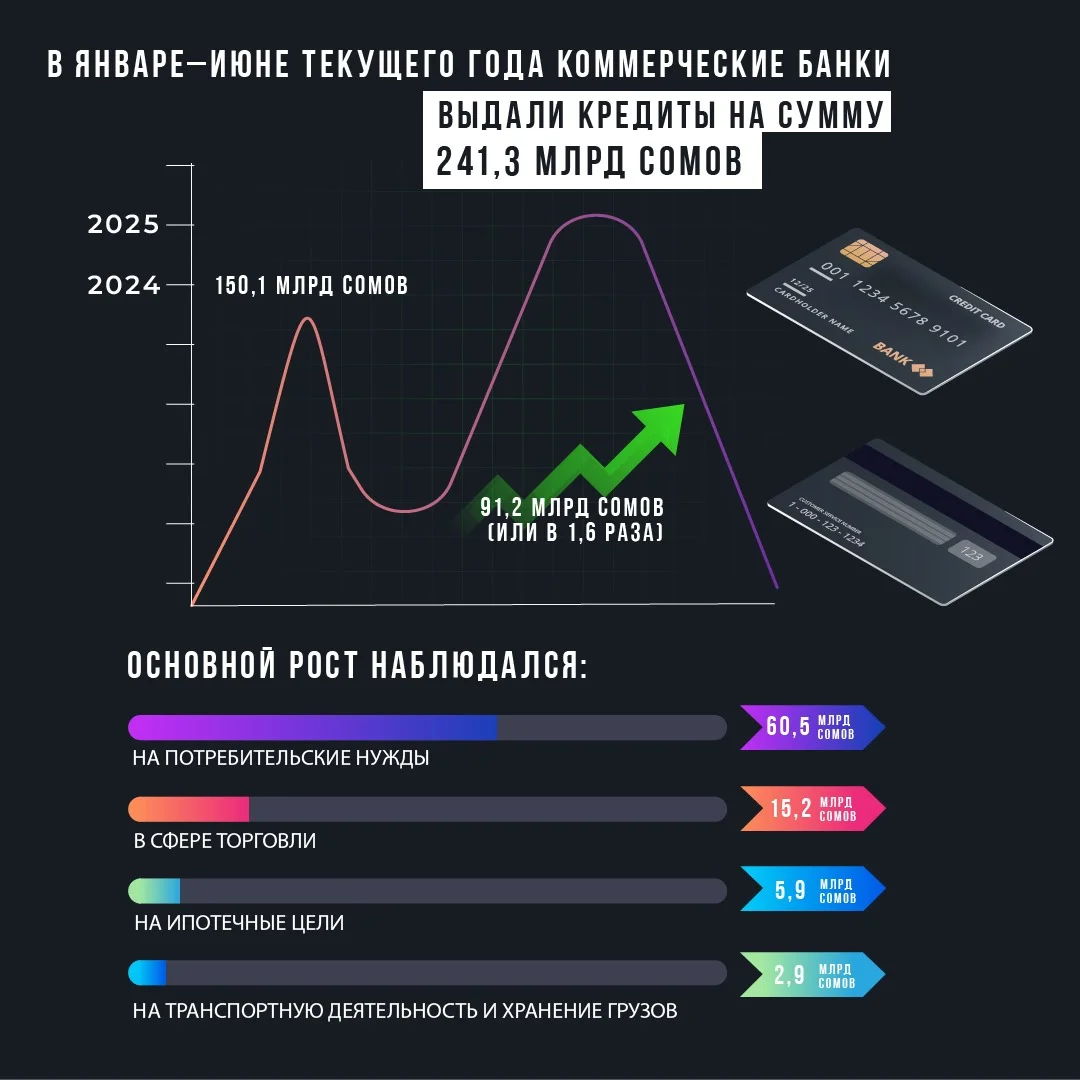

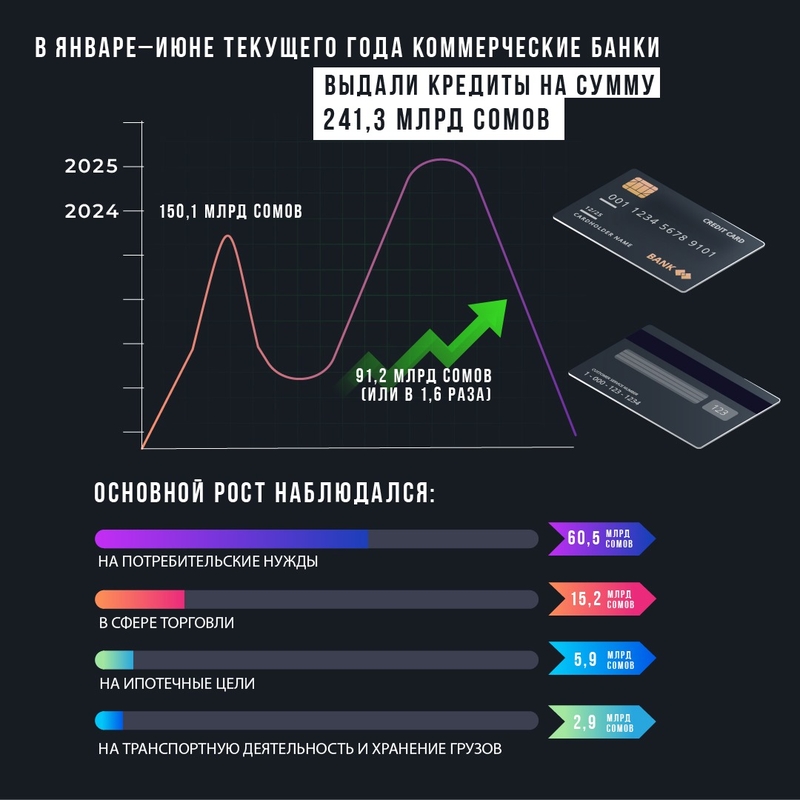

Так, согласно официальному отчету Национального банка, за январь-август текущего года коммерческие банки выдали кредиты на сумму 241,3 млрд сомов, что на 91,2 млрд сомов (или в 1,6 раза) больше, чем за аналогичный период 2024 года.

Основной рост наблюдался:

* на потребительские нужды — 60,5 млрд сомов;

* в сфере торговли — 15,2 млрд сомов;

* на ипотечные цели — 5,9 млрд сомов;

* на транспортную деятельность и хранение грузов — 2,9 млрд сомов.

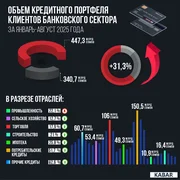

На 1 июля 2025 года открытый кредитный портфель коммерческих банков составил 417,6 млрд сомов, увеличившись в 1,5 раза по сравнению с прошлым годом.

Наибольшая доля пришлась на:

* потребительские кредиты — 32,4%,

* торговля — 25,6%,

* сельское хозяйство — 12,1%,

* ипотека — 11%.

Более половины кредитного портфеля (50,6%) приходится на заемщиков города Бишкек, что подтверждает концентрацию кредитной активности в столице.

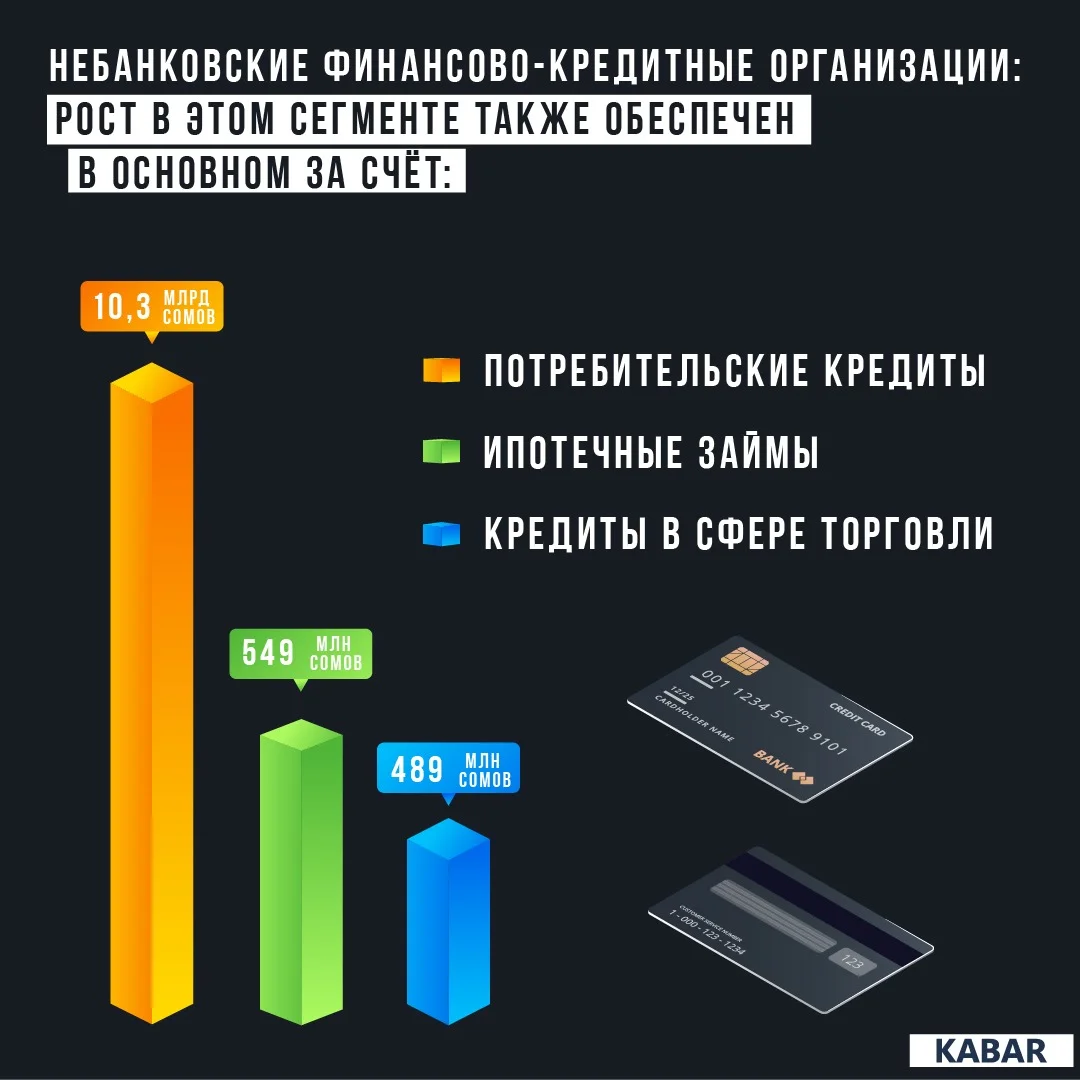

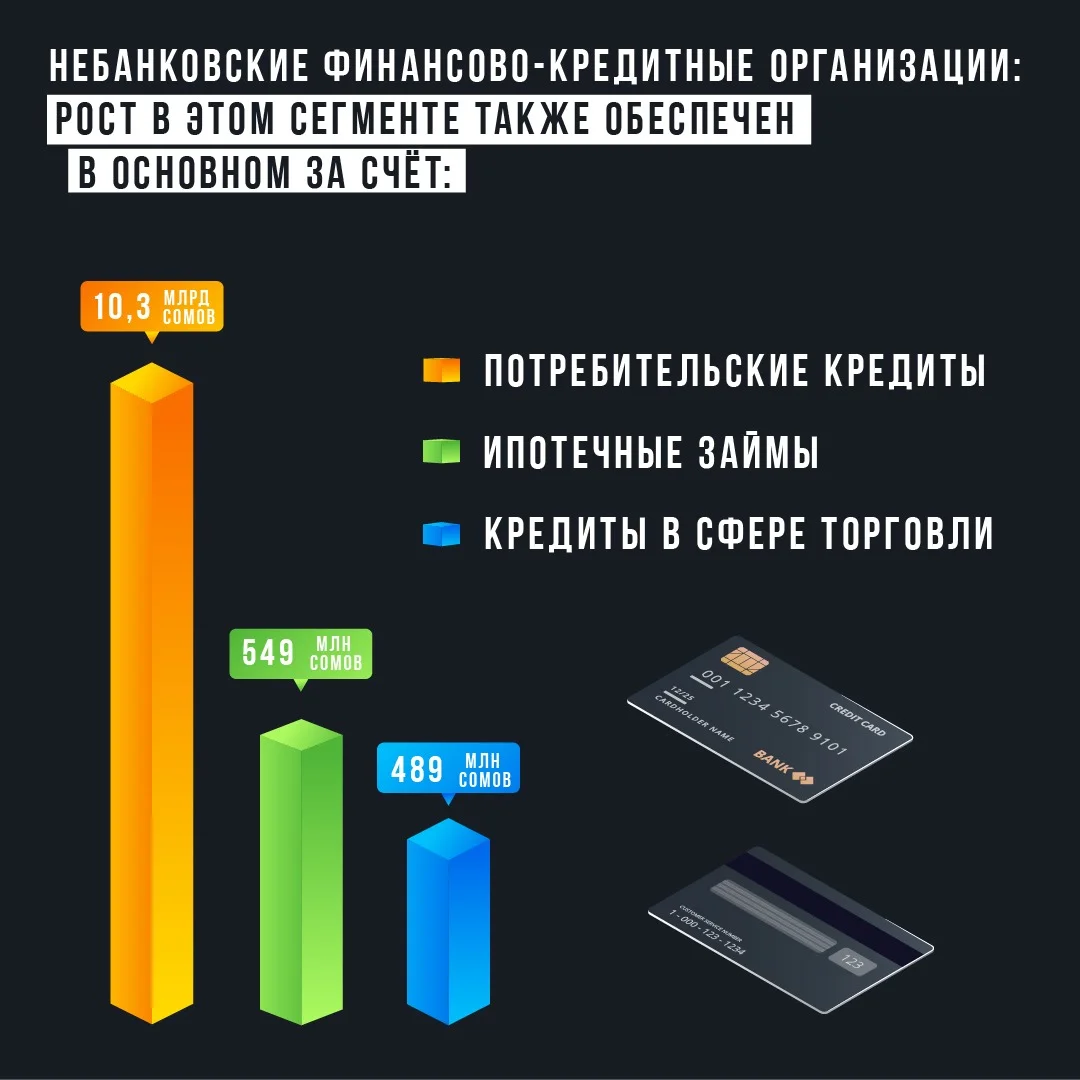

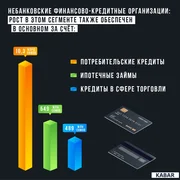

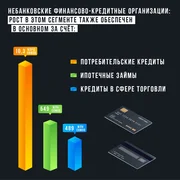

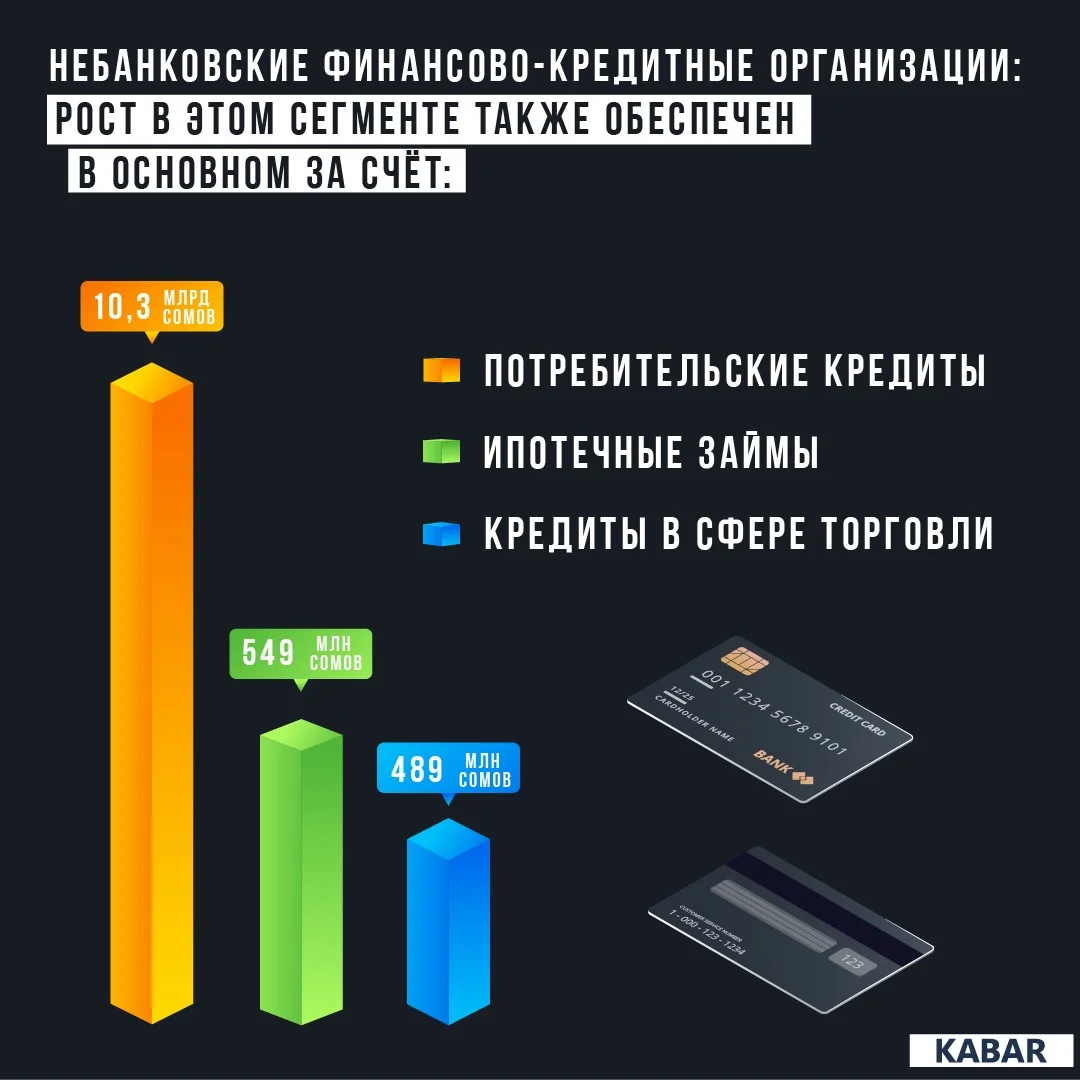

Согласно данным Нацстаткома, в небанковских финансовых кредитных организациях за первое полугодие текущего года также наблюдался стабильный рост.

Объём кредитов, выданных небанковскими финансово-кредитными организациями (МФО и ломбардами), за январь–июнь 2025 года составил 47,2 миллиарда сомов, что на 30,9% больше, чем годом ранее.

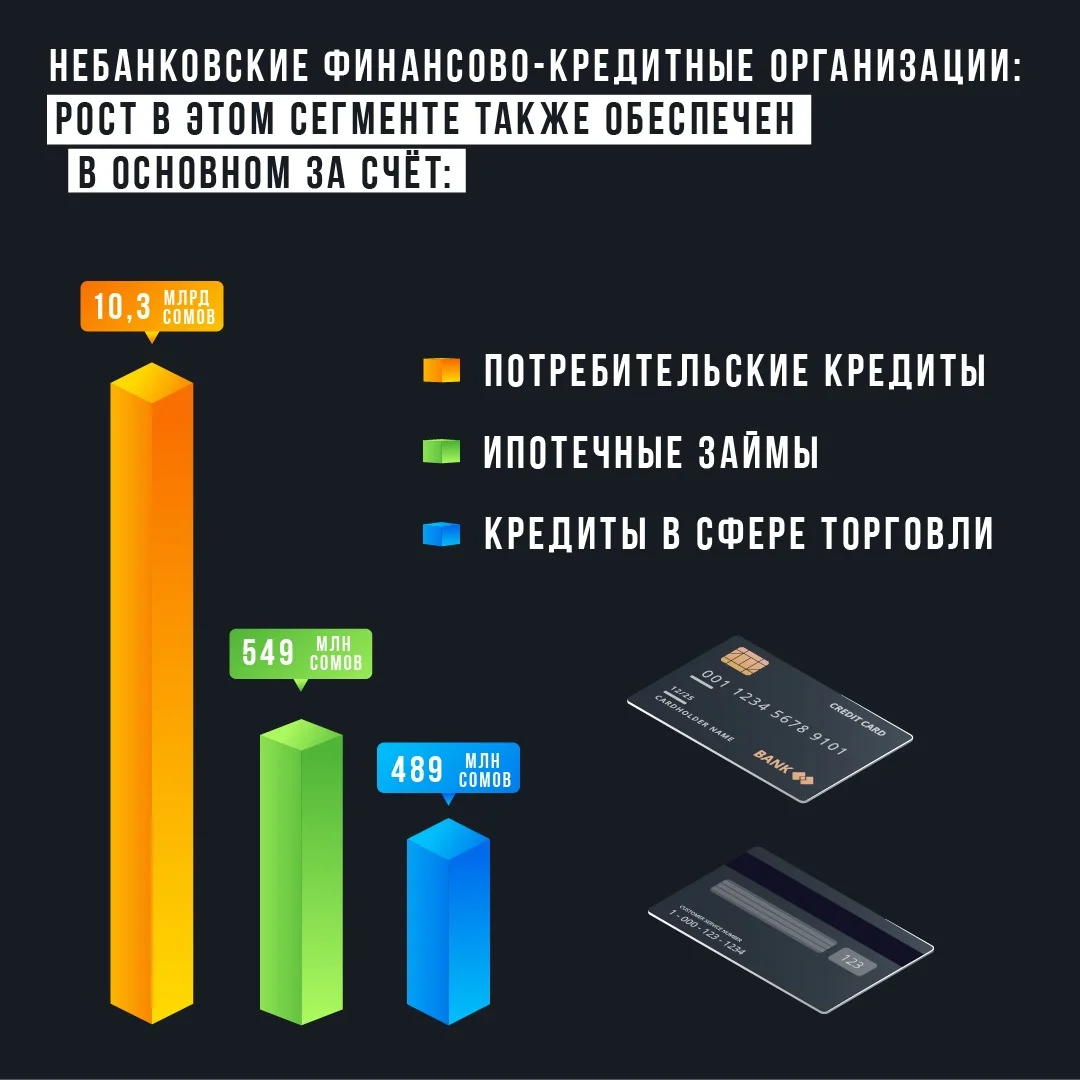

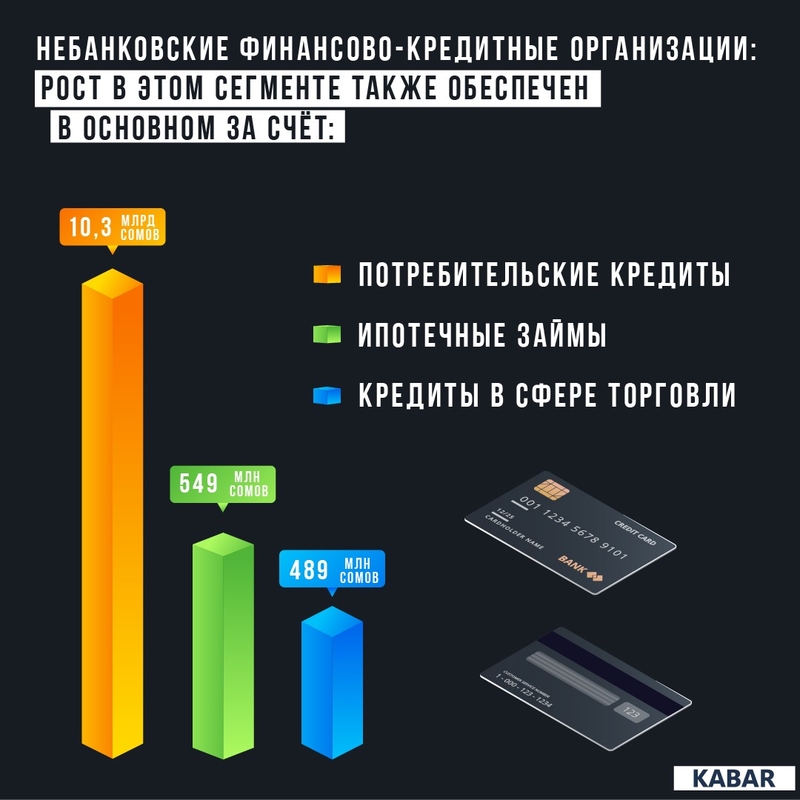

Рост в этом сегменте также обеспечен в основном за счёт:

* потребительских кредитов (+10,3 млрд сомов),

* ипотечных займов (+549 млн сомов),

* кредитов в сфере торговли (+489 млн сомов).

Кредитный портфель микро-финансовых организаций на 1 июля достиг 59 миллиардов сомов, что на 22% больше, чем в 2024 году.

Структура кредитов показывает:

* 47% — потребительские цели,

* 17,4% — сельское хозяйство,

* 13,5% — торговля.

По распределению кредитных вложений лидирует город Бишкек — 32,7% от общего объёма.

Далее следуют:

* Чуйская область — 14,5%,

* Ошская область — 13,8%,

* Джалал-Абадская область — 12,5%,

* Иссык-Кульская область — 8,3%.

По микрокредитам аналогичная тенденция: на Бишкек приходится 27,2% задолженности, на Чуйскую — 15,5%, Ошскую — 15,2%, Джалал-Абадскую — 13,6%, Иссык-Кульскую — 9,0%.

Рост потребительского кредитования указывает на высокую зависимость домохозяйств от заемных средств для покрытия текущих расходов.

Эксперты отмечают, что это отражает как увеличение потребительской активности, так и недостаточный уровень доходов населения.

При этом концентрация кредитного портфеля в Бишкеке говорит о неравномерном распределении финансовых ресурсов: столица аккумулирует свыше половины банковских займов страны, тогда как в регионах потенциал кредитования остаётся ограниченным.

Что касается процентных ставок в коммерческих банках, то они выглядят следующим образом:

По кредитам в иностранной валюте средневзвешенная ставка по банковским кредитам составляет около 9% годовых.

По кредитам в сомах и по потребительским кредитам ставки выше: например, по потребительским кредитам в иностранной валюте свыше 11% годовых.

По кредитам в сомах ставки доходят до 18-24% годовых и выше, в зависимости от суммы, срока и продукта.

В микрокредитных компаниях процентные ставки, как правило, выше. Это связано с тем, что микрофинансовые организации работают с более высокими рисками, выдавая займы людям с плохой кредитной историей или без нее, и компенсируют возможные убытки за счет более высоких ставок. Кроме того, они имеют высокие операционные расходы и затраты на привлечение средств.

Таким образом, в 2025 году Кыргызстан демонстрирует устойчивый рост кредитования — прежде всего за счёт потребительских займов.

Потребительский кредит популярен благодаря своей доступности и универсальности: он позволяет быстро получить деньги на любые цели, такие как покупка бытовой техники, ремонт или оплата образования, при этом требуя меньше документов и не нуждаясь в залоге. Быстрое оформление и возможность потратить средства по своему усмотрению делают его удобным решением для многих повседневных и финансовых потребностей.

Для получения потребительского кредита зачастую банки и микрокредитные организации до 200-300 тысяч сомов не требуют залогового обеспечения, если сумма превышает эти цифры, то необходимо предоставить залоговое обеспечение.

Максимальная сумма потребительского кредита может достигать до 5 миллионов сомов.

Однако усиление долговой нагрузки на население и региональный дисбаланс остаются вызовами для финансовой стабильности страны.

Как отмечают эксперты, финансовая грамотность важна при получении кредита, поскольку она помогает избежать переплат и снизить риски. Грамотный человек понимает, как управлять кредитной нагрузкой, использовать досрочное погашение для экономии и внимательно изучать договор. Это позволяет избежать попадания в долговую яму и защититься от мошенников. Как правило, кредитная нагрузка не должна превышать 50% от дохода.

Потребитель должен понимать, как работает сложный процент и какие есть способы досрочного погашения, позволит сэкономить на выплате процентов. Финансово грамотный человек понимает важность резервного фонда на случай непредвиденных ситуаций, что снижает вероятность необходимости срочного получения нового кредита.

Эксперты Finsabat рассказали о том, как правильно брать кредит. Перед тем как брать заем/кредит, необходимо сделать анализ:

- Каким образом будет отображаться это заимствование в семейном бюджете каждый месяц?

- Действительно ли нужны эти траты или покупки?

- Необходимо оптимистично оценить свою платежеспособность и учесть риски

- Рассмотреть другие варианты, кроме приобретения заветной покупки в кредит.

Эксперты советуют, не рассчитывать только на рекламу или слушать родных и знакомых, а самостоятельно изучить, какие условия предлагают банки и микрофинансовые организации. Многие заемщики совершают большую ошибку: они отправляются в первое попавшееся заведение и соглашается на первое предложение. Рекомендуется изучить несколько кредитов, чтобы выбрать наиболее подходящий вариант. Не полениться потратить на это время. Оно поможет избежать ошибок и сберечь ваши деньги.

Стоит помнить: брать кредит лучше всего в валюте дохода. Ведь при оформлении договора в иностранной валюте все возможные валютные риски банк автоматически переложит на заемщика.

А дальше собираете документы, подаете заявку и подписываете кредитный договор. И вот в этом пункте нужно быть предельно внимательным. Прочитайте все, что написано в договоре. Абсолютно все. И сделать это нужно до того, как вы подпишете договор. Не нужно стесняться делать это в банке. Такой подход гораздо лучше, чем потом обнаружить в договоре неприятные сюрпризы или неподходящие вам условия.

Каждое кредитное учреждение по требованию обязано предоставить текст кредитного договора на 1-3 дня для изучения. Кредитный договор следует подписывать, только если понятны все условия договора.

Кредит способен выручить в определенных ситуациях, но далеко не всегда его оформление целесообразно. Помимо оценки своей платежеспособности, целесообразности и своевременности приобретения долговых обязательств, необходимо обращать внимание на признаки невыгодных кредитных предложений:

Мгновенные займы или быстрые кредиты за «15 минут» по паспорту, не требующие пакета документов. Обычно такие кредиты всегда выдаются под очень высокие процентные ставки, эффективная процентная ставка по которым может достигать более 100% годовых. Если организация готова выдать займ без минимального пакета документов, без проверки кредитной истории, то в стоимость такого займа уже заложены все возможные риски невозврата. Подобные кредиты самые рисковые, поэтому для заемщика они всегда будут дорогими.

Займы, рекламирующиеся как под 0%. Никому невыгодно выдавать такие займы за исключением государственных программ поддержки, поэтому, скорее всего, такие займы подразумевают большие комиссии, начисляющиеся на всю сумму займа, либо это могут быть мошеннические схемы.